Partager:

Le bon d'État lancé l'année dernière continue de faire des remous dans le monde financier belge. Ce lundi, quelques jours avant une échéance importante, ING annonce une offre qui pourrait en séduire plus d'un.

Il y a un an, 22 milliards d'euros étaient récoltés par le gouvernement après le lancement d'un bon d'État. Dans quelques jours, cette somme, grossie de 615 millions d'euros d'intérêts, va retourner dans les comptes d'environ 600.000 Belges.

Une opportunité à ne pas manquer pour les banques et certaines ont déjà prévu des plans pour récupérer une part de ce gros gâteau. C'est le cas d'ING qui annonce, ce lundi 26 août, un rendement de 2,66 % net (3,8 % brut) sur son compte à terme de 12 mois.

Entendons-nous bien, un compte à terme est différent d'un compte épargne. "Pour un compte épargne, vous versez de l’argent et ça rapporte des intérêts. Vous pouvez retirer votre argent à tout moment. Les taux peuvent varier. C’est plus flexible", explique Nicolas Claeys, coordinateur de Testachat Invest. "Avec un compte à terme, vous bloquez cet argent pour toute la durée déterminée. Il y a des banques où c’est possible de retirer l’argent plus tôt, mais il y a souvent des frais qui peuvent être assez élevés. Il faut être certain, quand on bloque de l’argent, de ne pas en avoir besoin. En revanche, le taux est fixé pour toute la durée convenue. Il ne changera pas, même si les taux baissent durant l’année."

Cette précision étant faite, revenons à nos moutons.

"Concrètement, à partir d'aujourd'hui et jusqu'au 29 septembre 2024, tout le monde peut demander l'ouverture d'un Compte à terme promotionnel ING, et ce via différents canaux : depuis son domicile, de manière 100 % digitale via l'app ING Banking ou Home'Bank, ou dans une des agences ING", communique la banque orange.

L'institution au lion avait d'ailleurs bien anticipé la sortie de son produit en offrant la possibilité de se préinscrire afin de bénéficier d'un taux d'intérêt annuel brut de 0,20 %. Pour les préinscrits, le rendement net sera donc de 2,8 % pour 12 mois, soit pratiquement aussi bien que le bon d'État de l'année dernière (2,81 %). Il est possible de prendre un compte à terme de 6 mois, mais dans ce cas le rendement est divisé en deux, avec ou sans préinscription.

Bonne ou mauvaise affaire ?

"Si on regarde les taux, la plupart des comptes épargne tournent autour de 2 %", décortique Nicolas Claeys. "Aujourd'hui, ces 2 % compensent à peine, voir ne compensent pas, l'inflation". Autrement dit, le pouvoir d’achat de l’épargne que vous maintenez sur un compte d’épargne diminue d’année en année.

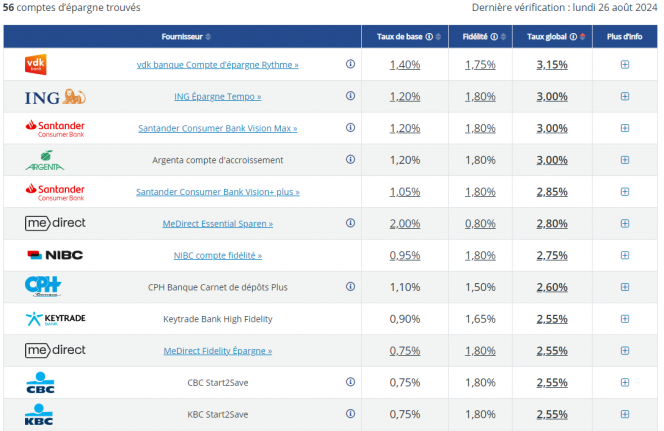

Comparatif des différents comptes épargnes réalisé par le site guide-epargne.be

Avec 2,66 % net (ou 2,8 % pour les préinscrits), l'offre d'ING se place donc au-dessus de la moyenne. "Pour une durée d'un an, c'est le meilleur taux", assure encore l'expert.

Précision importante, il est obligatoire d'être titulaire d'un compte à vue ou d'un compte invest chez ING pour pouvoir ouvrir ce compte à terme.

Si vous avez de l'argent dont vous n'allez pas vous servir, cette option peut être intéressante. C'est d'ailleurs une des six options proposées par Testachats en termes d'investissement. Mais il s'agit d'épargne à court terme, qu'en est-il pour vos épargnes à plus long terme ?

Sur son site internet, l'association de protection des consommateurs préconise de garder, sur un compte épargne, l’équivalent de trois à six mois des revenus de votre ménage, "à titre d’épargne de précaution".

Compte épargne, pas la bonne option à long terme

Un autre conseil est celui de ne pas laisser votre argent indéfiniment sur un compte épargne. Comme souligné un peu plus haut dans cet article, les comptes épargnes ne compensent (presque) pas l'inflation. Vous perdez donc en pouvoir d'achat à laisser votre argent dormir sur un compte de ce type.

"L’alternative la plus simple est d’investir en Bourse via un fonds de placement mixte", conseille Testachats. Un conseil appuyé par Nicolas Claeys : "Je ne conseillerais jamais à quelqu'un d'investir en bourse sur le court terme. Ça peut être risqué. Mais sur le long terme, c’est nettement moins sujet aux risques. On observe que dans la majorité, les actions montent au fil des ans, mais pas de manière linéaire. Ça prend du temps."

En bourse, il est souvent risqué de mettre tous ses œufs dans le même panier. Une pratique pour limiter les risques est d'investir de manière diversifiée dans plusieurs entreprises. Et si vous n'y connaissez rien, faire confiance aux experts peut s'avérer pratique. Bien souvent, les banques classiques proposent ce genre de services, mais elles ne sont pas les seules et cela vaut parfois le coup de regarder ce que font les autres.

"Il vaut parfois mieux s’adresser à des structures plus petites qui proposent des taux plus intéressants", conseille Nicolas Claeys. "Ça demande de se renseigner, il faut s'assurer du sérieux", si vous tombez sur des structures que vous ne connaissez pas. Pour cela, le site de la FSMA (Autorité des services et marchés financiers) permet de contrôler si une banque ou un courtier est reconnu et est habilité à proposer ce genre de services.

"Il y a quelques mois, un client nous a appelés, car il avait trouvé une offre très intéressante en ligne. Il s'est avéré que c'était une arnaque, mais même nous avons eu du mal à la déceler", se rappelle Nicolas Claeys. Une prudence qui doit prévaloir avant toute prise d'engagement.

Si vous avez des doutes ou besoin de conseils pour votre épargne, Testachats possède un numéro en ce sens.