Partager:

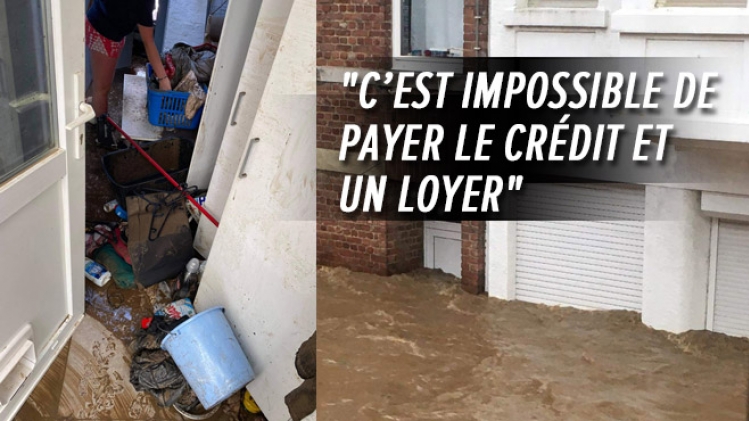

Comme de nombreux habitants de Pepinster et d’autres communes touchées par les inondations de juillet, Sarah et sa famille se retrouvent avec une maison inhabitable pour de longs mois. Le couple et ses deux enfants n’ont d’autre choix que de s’installer ailleurs pour quelques temps. Via la bouton orange Alertez-nous, la maman se demande comment s’y prendre, car "c’est impossible de payer le crédit et un deuxième loyer".

Ces derniers jours, la petite famille a été logée chez des proches. Mais elle recherchait activement un appartement à louer. Entre autres démarches, Sarah a joint l’organisme de crédit pour voir si le remboursement de leur emprunt pouvait être suspendu, au moins en partie, mais elle n’a pu jusqu’ici obtenir une réponse claire : "L’agence m’a dit qu’elle attendait une décision des autorités… On m’a dit que si je ne payais pas la partie liée au capital, je n’aurais pas d’intérêt à payer mais que je serais fichée à la Banque nationale". Ce que Sarah veut évidemment éviter à tout prix.

On doit tout arracher et tout refaire sur deux niveaux

Avant de pouvoir réintégrer son habitation, la famille doit prévoir de très nombreux travaux. "On en a minimum pour six mois", explique Sarah qui détaille : "On doit tout arracher et tout recommencer, tout refaire sur deux niveaux". Et pour rétablir le gaz, l’électricité et l’eau potable, il faudra également patienter plusieurs mois.

Le jour de la catastrophe, la famille était en vacances en Espagne. C’est le frère de Sarah et son chien qui ont assisté à l’inondation de la maison. "Le 14 juillet, mon frère a eu de l’eau jusqu’à la taille, je lui ai dit de partir". Leur voisin, qui a préféré rester un jour de plus, raconte que son rez-de-chaussée a été inondé en 20 minutes, quand le barrage a été ouvert. Finalement, la famille a eu trois mètres d’eau dans son habitation. Elle n’a pas réussi à trouver le moyen de rentrer plus tôt, de toute manière, elle n’avait pas vraiment d’endroit où aller, tant la situation était compliquée sur place. Elle a donc poursuivi son séjour jusqu’au 21 juillet, "mais on était dans un état… ", confie Sarah qui passait ses journées au téléphone.

Je ne voulais pas y retourner, tout était sens dessus, dessous.

Puis, il y a eu le choc au retour des vacances : "Je savais qu’on avait tout perdu, je ne voulais pas y retourner". Et effectivement, "tout était sens dessus, dessous", se souvient Sarah, "le parquet tout gondolé. Dans la cuisine, la porte du frigo a été arrachée, c’est dire la force de l’eau… Rien qu’au niveau du contenu, on a perdu 46.500 euros". Sarah aimerait carrément aller vivre ailleurs, mais avec son compagnon, ils sont propriétaires depuis cinq ans, quitter serait très compliqué.

Depuis qu’ils sont rentrés en Belgique, c’est donc la courses aux formalités, notamment auprès de la compagnie d’assurance. "On nous a proposé sept jours à l’hôtel mais ce n’est pas suffisant". Avec son mari et ses deux jeunes enfants, elle a besoin de trouver rapidement une solution stable. Elle a multiplié les recherches, les coups de fil pour trouver un logement de plus longue durée pour sa famille. "J’ai répondu à 22 annonces". Finalement, la trentenaire a trouvé un appartement deux chambres à Soumagne pour 900 euros par mois, elle a signé un bail d’un an. Et pour l’instant, l’assurance propose une prise en charge de trois mois de loyer, soit trois fois 700 euros. Mais Sarah a dû tout avancer (la caution, etc.). Elle a le sentiment de ne pas être aidée : "La vraie entraide, elle vient des bénévoles et entre sinistrés, le reste c’est du blabla".

Les banques sont-elles prêtes à faire un geste ?

Le gérant d’un courtier en crédit hypothécaire de Verviers nous indique qu’une cinquantaine de ses clients font partie des sinistrés et qu’il a déjà reçu quelques demandes d’aides pour le remboursement des crédits, mais ce sont les établissements bancaires qui prennent au final les décisions.

Nous nous tournons donc vers les banques pour savoir si elles sont prêtes à accepter des reports de paiements. Dès le 23 juillet, le Fédération belge du secteur financier (Febelfin) indiquait que les établissements étaient prêts à accorder, au cas par cas, des reports temporaires du remboursement du capital du crédit hypothécaire, par exemple de quelques mois. Il ne s’agit pas d’une mesure automatique. Les personnes sinistrées, qui se trouveraient dans l’embarras, sont invitées à prendre contact avec leur banque.

Du côté de la Société wallonne du crédit social (SWCS), une décision similaire a été prise. La directrice de l’octroi et du recouvrement des crédits, Joëlle Vandermeulen, nous a expliqué qu’en fonction des cas rencontrés, "une suspension temporaire du paiement des amortissements en capital peut être octroyée, à la demande des emprunteurs".

Les sinistrés risquent-ils d'être fichés à la Banque nationale ?

La loi prévoit la possibilité pour le preneur de crédit de demander au prêteur la suspension temporaire de paiement des amortissements de capital et d'intérêt ou la prolongation de la durée de l’emprunt.

Pour Febelfin, compte tenu de cette possibilité légale, "un fichage auprès de la Centrale des crédits aux particuliers (gérée par la Banque nationale de Belgique) et a fortiori un refus d’accès à d’éventuels crédits complémentaires ne sont pas d’application, lorsque les ajustements sont convenus de commun accord entre la banque et l’emprunteur".

Même chose du côté de la Société wallonne du crédit social, "pour autant que les emprunteurs respectent les nouvelles modalités de remboursement, ils ne seront pas communiqués en défaut à la Banque nationale", précise Joëlle Vandermeulen.

En ce qui concerne le cas de Sarah et de son mari, si ceux-ci obtiennent un accord avec l’organisme de crédit pour un report de paiement, ce qui sera très probablement le cas, vu les circonstances, le couple ne risquera pas d'être fiché auprès de la Centrale des crédits aux particuliers.

L’important, rappelle la Fédération du secteur financier, est de s’adresser le plus vite possible à sa banque ou à son organisme de crédit pour qu’il se penche sur votre situation particulière.